- Home >

- Rentevisie >

- Archief rentevisie > Februari 2018

Rentevisie Fiën Adviesgroep februari 2018

Het nemen van de juiste besluiten voor het vastzetten van je hypotheekrente zal gedurende de looptijd van je hypotheek het meeste effect hebben op je netto maandlasten. Daarom vinden wij het zeer belangrijk dat wij regelmatig met onze klanten over onze rentevisie praten en de eventuele gevolgen hiervan op hun specifieke situatie bespreken.

Het nemen van de juiste besluiten voor het vastzetten van je hypotheekrente zal gedurende de looptijd van je hypotheek het meeste effect hebben op je netto maandlasten. Daarom vinden wij het zeer belangrijk dat wij regelmatig met onze klanten over onze rentevisie praten en de eventuele gevolgen hiervan op hun specifieke situatie bespreken.

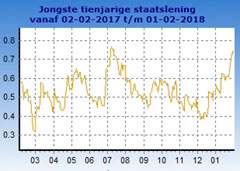

De kapitaalmarkt en hypotheekrente is de afgelopen jaar aan het schommelen geweest. Toch zien wij dat de kapitaalmarkt sinds begin december 2017 met meer dan 0,35% is gestegen en met name was de stijging van 0,25% in januari reden genoeg voor de meeste banken om de hypotheekrentes de afgelopen weken te verhogen.

Wij bevinden ons in zeer interessante tijden. Hypotheekrentes zijn nog altijd historisch laag. Banken worden veel vaker op de vingers getikt als zij klanten oneerlijk behandelen. Nooit eerder werden zo veel hypotheken via het intermediair afgesloten.

Kapitaalmarkt en opslagen

De Nederlandse kapitaalmarkt is de basis voor de inkoop van hypotheekrente die langer dan 1 jaar vastgezet wordt. Variabele rente tot 1-jaar vast wordt verhandeld op de geldmarkt. Sinds het begin van de kredietcrisis in 2008 hebben wij gezien dat de kapitaalmarkt is gedaald van 4,8% naar iets minder dan 0% in 2016. In de eerste jaren van de crisis hebben hypotheekklanten weinig van die daling gemerkt. Dit kwam omdat in de zelfde periode de opslagen hard zijn gestegen. Vóór de kredietcrisis was een normale opslag voor een NHG hypotheek 0,7% bovenop de kapitaalmarkt maar sinds de crisis zijn opslagen van meer dan 2,4% gebruikelijk. Tot medio 2016 hebben wij weinig tot geen verandering hierin gemerkt.

Gezonde concurrentie

In 2016 en 2017 hebben wij gezien dat de gevestigde banken snel hun opslagen gingen verlagen nadat er concurrentie op de hypotheekmarkt kwam van buitenlandse banken en vooral van pensioenfondsen. Het laatste jaar zien wij voor NHG hypotheken opslagen van 1% boven de kapitaalmarkt.

Rentevisie

Onze visie is dat de huidige opslagen niet verder zullen dalen. Samen met het feit dat de kapitaalmarkt weer aan het stijgen is, verwachten wij dat in 2018 de hypotheekrente verder gestaag zal stijgen en dat wij zeer waarschijnlijk nooit meer deze bijzonder lage tarieven van dit moment zullen terugzien. De rente komt uit het diepste dal in de geschiedenis en wij verwachten dat de komende jaren de economie verder zal aantrekken en daardoor zal de inflatie toenemen en als gevolg zal ook de rente stijgen en normaliseren. Periodes van een negatieve lange rente verwachten wij niet meer.

Wat is het beste om te doen?

Hoe dan ook lijkt het ons essentieel om nu een hypotheekscan te doen. Dan kan een expert evalueren wat je het beste met je hypotheekrente kan doen. Ook al heb je bij de vorige rentedaling in 2015 je rente voor een langere periode vastgezet, dan zou het alsnog zeer interessant kunnen zijn om nu je rente opnieuw te laten evalueren. Opslagen zijn sinds 2015 sterk gedaald en met name langere perioden als 20 en 30 jaar vast zijn zeer interessant geworden . De 20 jaar vast tarieven van nu zijn zelfs lager dan het 10-jaar vast tarief in 2015.

Gratis hypotheekscan

Fiën biedt jou en ook jouw vrienden, familie en kennissen een gratis hypotheekscan aan!

Klik hier om een afspraak te maken voor een gratis hypotheekscan